说到以“卡”为载体的支付产品,银行卡绝对是当仁不让。但要说到除了传统形态之外的银行卡类产品,可视卡、指纹卡、蓝牙卡、异形卡等等实际上都是曾经风靡一时的智能卡支付产品。

早在2013年9月,银联便首次研发推出了具备电子显示功能的可视银联卡,其采用电子纸技术,在金融IC卡卡面上加载显示屏和数字键盘,可显示银行卡中的电子现金余额、交易记录或用户积分等非敏感信息;同时结合动态令牌功能,还可显示交易认证信息。首批推出可视银行卡的是交通银行和建设银行,分别为太平洋可视卡和龙卡数字显示信用卡。

彼时,银联可视卡的出现打开了可视卡产品在金融领域的窗口,业内人士认为其为金融IC卡市场的发展带来了新的思路,众多卡商、芯片商、银行蓄势待发。

随着移动设备的发达和金融数字化的发展,智能卡形态的产品也逐渐向数字化方向转变,比如虚拟银行卡、数字银行卡等等。

随后的指纹卡、蓝牙卡也存在着同样的问题,可有可无的产品体验加上额外的使用成本让这一类智能卡产品成为了小众。

同样命途多舛的还有可穿戴设备的支付功能。2015年3月,苹果推出第一代Apple Watch,同时支持Apple Pay功能。在这一波热潮之下,可穿戴支付成为了2014年-2015年前后的热门,除了国际上谷歌、三星、Jawbone、斯沃琪等企业纷纷推出可穿戴支付产品,国内市场上刷刷手环、握奇Sharkey、咕咚手环等等接连进场。当年的CES展和MWC,各种可穿戴设备犹如雨后春笋般层出不穷。

但最终,可穿戴支付没有走向繁荣,并且寥寥收场。归根到底,可穿戴的本源应该是“穿戴”,首先应该是产品的外形和功能,而“支付”仅仅是其功能中锦上添花的一部分。彼时很多企业在热潮之下,为了快速拓展其交通卡、银行卡的支付功能,将可穿戴和支付的侧重点本末倒置了。

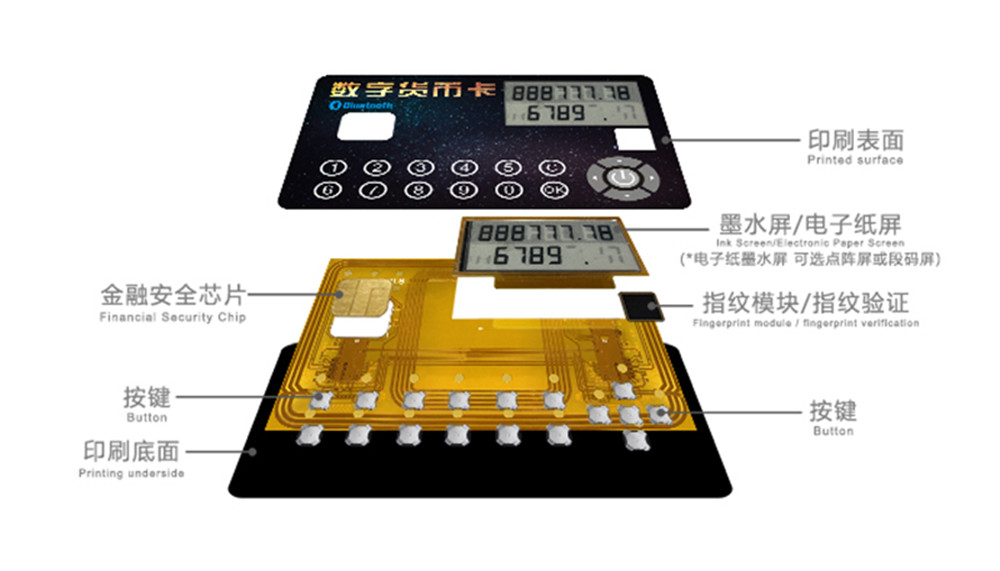

联合智能近期推出一款全新电子可视卡产品,该卡片集成了安全芯片和一块电子墨水屏,可以实时显示余额和消费金额,同时可支持蓝牙和NFC功能。